Activitatea de jocuri de noroc este reglementata de O.U.G nr. 77/2009 privind organizarea si exploatarea jocurilor de noroc, cu modificarile si completarile ulterioare, si de H.G nr. 870/2009 pentru aprobarea Normelor metodologice de aplicare a Ordonantei de urgenta a Guvernului nr. 77/2009 privind organizarea si exploatarea jocurilor de noroc, cu modificarile si completarile ulterioare.

Impozitarea activitatii din jocuri de noroc se realizeaza conform prevederilor art. 17 din Codul fiscal, cu modificarile si completarile ulterioare, tinand seama si de prevederile art.18 din acest act normativ.

Impozitul pe profit se deteremina prin aplicarea cotei de 16% asupra profitului impozabil.

Pentru contribuabilii care desfasoara activitati de natura barurilor de noapte, cluburilor de noapte, discotecilor, cazinourilor sau pariurilor sportive, inclusiv persoanele juridice care realizeaza aceste venituri in baza unui contract de asociere este stabilit un impozit minim in cazul in care impozitul pe profit datorat pentru aceste activitati este mai mic decat 5% din veniturile respective sunt obligati la plata unui impozit de 5% aplicat acestor venituri inregistrate.

In ceea ce priveste taxa pe valoarea adaugata, la art. 292 din Codul fiscal este prevazut ca pariurile, loteriile si alte forme de jocuri de noroc efectuate de persoanele autorizate, conform legii, sa desfasoare astfel de activitati sunt scutite de taxa.

In ceea ce priveste impozitarea veniturilor obtinute din jocurile de noroc de catre persoanele fizice, aceste venituri se impun prin retinere la sursa.

Pentru veniturile realizate de catre persoanele fizice ca urmare a participarii la jocuri de noroc la distanta sau online, impozitul datorat se determina si se retine la sursa la fiecare transfer din contul de pe platforma de joc in contul bancar sau similar.

Obligatia calcularii, retinerii si platii impozitului revine organizatorilor/platitorilor de venituri.

Ce venituri NU sunt impozabile

Manualul Contabilului Incepator - stick USB

Declaratia Unica 2024 Impozit pe venit Contributii CAS si CASS

Cartea Verde a PFA Contabilitatea si obligatiile fiscale

Nu sunt impozabile urmatoarele venituri obtinute in bani si/sau in natura:

- premii sub valoarea sumei neimpozabile stabilite in suma de 600 lei, inclusiv, realizate de contribuabil pentru fiecare premiu;

- veniturile obtinute ca urmare a participarii la jocurile de noroc caracteristice cazinourilor, cluburilor de poker, slot-machine si lozuri sub valoarea sumei neimpozabile de 66.750 lei, inclusiv, realizate de contribuabil pentru fiecare venit brut primit.

Verificarea incadrarii in plafonul neimpozabil se efectueaza la fiecare plata, indiferent de tipul de joc din care a fost obtinut venitul respectiv.

In cazul in care venitul brut primit la fiecare plata depaseste plafonul neimpozabil de 66.750 lei, inclusiv, impozitarea se efectueaza distinct fata de veniturile obtinute din participarea la alte tipuri de jocuri de noroc.

Impozitul calculat si retinut in momentul platii este impozit final.

Impozitul pe venit astfel calculat si retinut se plateste la bugetul de stat pana la data de 25 inclusiv a lunii urmatoare celei in care a fost retinut.

Veniturile sub forma de premii se impun, prin retinerea la sursa, cu ocota de 10% aplicata asupra venitului net realizat din fiecare premiu.

Veniturile din jocuri de noroc se impun, prin retinerea la sursa, cu o cota de 1% aplicata asupra venitului net.

Venitul net este diferenta dintre venitul din premii sau din jocuri de noroc si suma reprezentand venit neimpozabil.

Monografie contabila jocuri de noroc

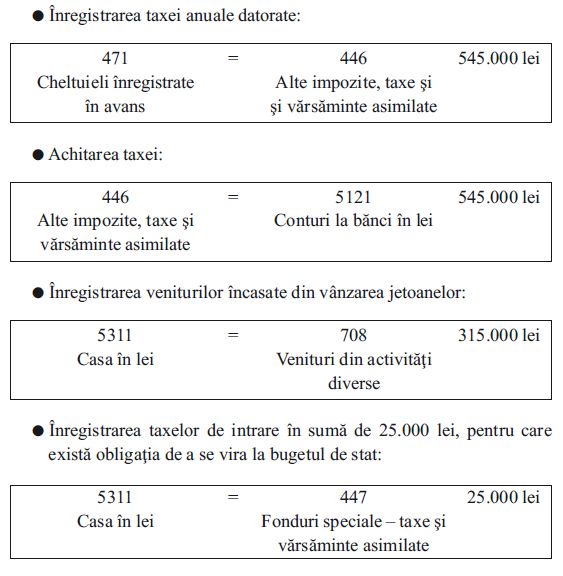

O societate desfasoara in baza licentei activitate de tip casino si detine 3 mese de joc si 10 masini electronice.

Taxa anuala este de 500.000 lei pentru activitatea tip casino si 45.000lei pentru activitatea desfasurata cu masini electronice.

La intrare se percepe o taxa de intrare de 20 lei/persoana.

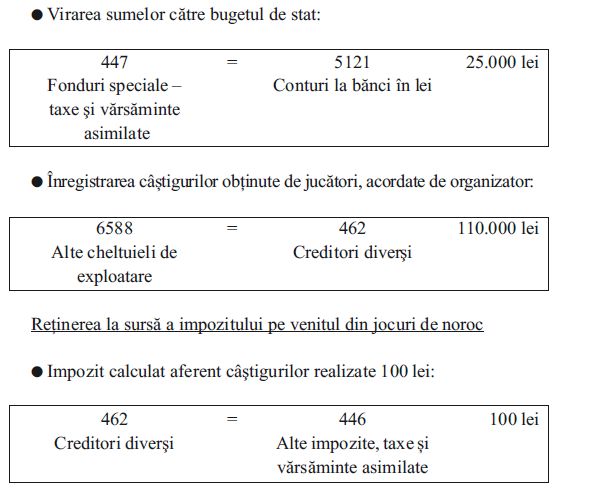

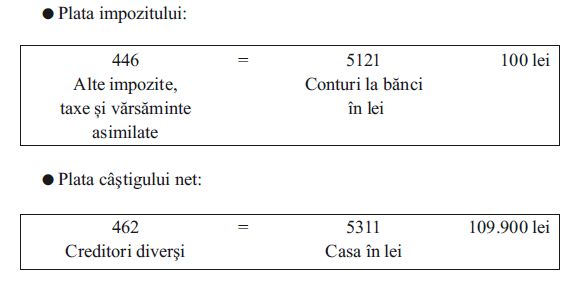

In cursul unei luni se incaseaza taxe de intrare in suma de 25.000 lei,se vand jetoane de joc in suma de 315.000 lei. Se inregistreaza castiguri de catre jucatori in suma de 110.000 lei.

Foto: pixabay.com