Prin Ordinul 179/2022 au fost aduse modificari atat Declaratiei 207, cat si Declaratiei 205 privind continutul si instructiunile de completare. Recent, Declaratia 205 a fost modificata si prin Ordinul 18/2023 care a modificat vechiul act normativ din 2022.

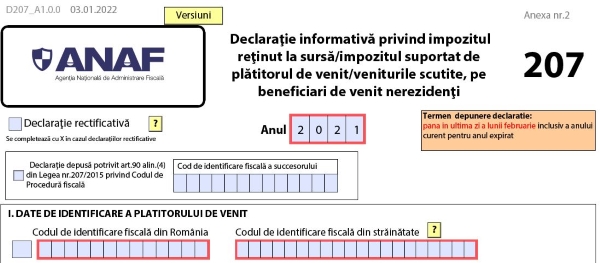

Declaratia 207 este „Declaratie informativa privind impozitul retinut la sursa/impozitul suportat de platitorul de venit/veniturile scutite, pe beneficiari de venit nerezidenti”.

Modificarile si completarile au vizat, in principal, urmatoarele aspecte:

- reglementarea obligatiei de depunere a formularului 207 "Declaratie informativa privind impozitul retinut la sursa/impozitul suportat de platitorul de venit/veniturile scutite, pe beneficiari de venit nerezidenti" si de catre platitorii de venituri cu regim de retinere la sursa a impozitelor, atunci cand impozitul datorat de nerezident este suportat de catre platitorul de venit;

- redefinirea categoriilor de venituri impozabile obtinute din Romania, prevazute la art.223 alin.(1), lit.j) si lit.o) din Codul fiscal;

- modificarea dispozitiei referitoare la declararea dividendelor distribuite care nu au fost platite actionarilor sau asociatilor pana la sfarsitul anului in care s-a aprobat distribuirea acestora.

Potrivit dispozitiilor art.97 alin.(7) din Codul fiscal, in cazul dividendelor distribuite, dar care nu au fost platite actionarilor/asociatilor pana la sfarsitul anului in care s-a aprobat distribuirea acestora, impozitul pe dividende se plateste pana la data de 25 ianuarie inclusiv a anului urmator distribuirii.

Manual de politici contabile - Stick USB

Totul despre documentele de contabilitate primara Solutii de organizare a gestiunilor

Ghidul practic al contabilului din domeniul constructiilor

Modificarea instructiunilor de completare a formularului 207 "Declaratie informativa privind impozitul retinut la sursa/impozitul suportat de platitorul de venit/veniturile scutite, pe beneficiari de venit nerezidenti", prin:

- introducerea in continutul instructiunilor de completare a dispozitiilor referitoare la obligatia de depunere a formularului si de catre platitorii de venituri cu regim de retinere la sursa a impozitelor, atunci cand impozitul datorat de nerezident este suportat de catre platitorul de venit;

- redefinirea unor categorii de venituri impozabile obtinute din Romania, potrivit Titlului VI din Codul fiscal, precum si in vederea clarificarii unor situatii aparute in aplicarea Conventiei pentru evitarea dublei impuneri incheiata intre Romania si India prin care se acorda statului sursa a venitului dreptul de impunere pentru anumite tipuri de venituri din prestarea unor servicii;

- modificarea dispozitiei referitoare la declararea dividendelor distribuite care nu au fost platite actionarilor sau asociatilor pana la sfarsitul anului in care s-a aprobat distribuirea acestora. Ca urmare, impozitul aferent dividendelor distribuite, dar care nu au fost platite actionarilor sau asociatilor pana la sfarsitul anului in care s-a aprobat distribuirea acestora se cuprinde in declaratia aferenta perioadei in care s-a aprobat distribuirea dividendelor;

- introducerea dispozitiei potrivit careia declaratia informativa se completeaza si se depune si pentru veniturile scutite de impozit in baza unor acorduri internationale la care Romania este parte.

Declaratia 207 - care este termenul de depunere?

Declaratia se completeaza si se depune anual:

a) pana in ultima zi a lunii februarie inclusiv a anului curent pentru anul expirat;

b) ori de cate ori platitorul de venit constata erori in declaratia depusa anterior, acesta completeaza si depune o declaratie rectificativa, in conditiile art. 105 si 170 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, situatie in care se va inscrie „X“ in casuta prevazuta in acest scop.

Cine are obligatia depunerii declaratiei 207?

Declaratia se completeaza si se depune de catre platitorii de venituri prevazuti la art. 224 alin. (1) din Codul fiscal, respectiv persoana desemnata din cadrul asocierii/entitatii transparente fiscal prevazuta la art. 224 alin. (2) din Codul fiscal, care au obligatia calcularii, retinerii si platii impozitului pe veniturile cu regim de retinere la sursa a impozitului conform titlului VI din Codul fiscal sau conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state.

Declaratia se completeaza si se depune si pentru veniturile scutite de impozit potrivit titlului VI din Codul fiscal sau conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state sau in baza unor acorduri internationale la care Romania este parte, dupa caz.

Formularul se completeaza si se depune si de catre platitorii de venituri cu regim de retinere la sursa a impozitelor, atunci cand impozitul datorat de nerezident este suportat de catre platitorul de venit.

2. In cazul in care, in cursul anului, la nivelul aceluiasi platitor, au fost efectuate plati privind mai multe tipuri de venituri se completeaza un singur formular.

Pentru fiecare tip de venit platit se genereaza in acelasi formular cate un tabel (cap. IV), inscriindu-se datele corespunzatoare, pe beneficiari de venit, aferente anului de raportare.

Declaratia se completeaza pentru urmatoarele categorii de venituri realizate de beneficiari de venit nerezidenti:

Venituri pentru care platitorul de venituri are obligatia calcularii, retinerii si platii impozitului pe veniturile cu regim de retinere la sursa a impozitului conform titlului VI din Codul fiscal, respectiv conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state:

a) venituri din dividende, potrivit art. 223 alin. (1) lit. a) din Codul fiscal sau potrivit conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state, dupa caz;

b) venituri din dobanzi, potrivit art. 223 alin. (1) lit. b) si c) din Codul fiscal sau potrivit conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state, dupa caz;

c) venituri din redevente, potrivit art. 223 alin. (1) lit. d) si e) din Codul fiscal sau potrivit conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state, dupa caz;

d) venituri din comisioane, potrivit art. 223 alin. (1) lit. f) si g) din Codul fiscal sau potrivit conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state, dupa caz;

e) venituri din activitati sportive si de divertisment, potrivit art. 223 alin. (1) lit. h) si art. 227 alin. (1) din Codul fiscal;

f) venituri reprezentand remuneratii primite de persoane juridice straine care actioneaza in calitate de administrator, fondator sau membru al consiliului de administratie al unui rezident, potrivit art. 223 alin. (1) lit. j) din Codul fiscal;

g) venituri din servicii prestate de persoane nerezidente, potrivit art. 223 alin. (1) lit. i), k) si l) din Codul fiscal sau plati pentru servicii tehnice potrivit art. 12 „Redevente si plati pentru servicii tehnice“ din Acordul dintre Romania si Republica India pentru evitarea dublei impuneri si prevenirea evaziunii fiscale cu privire la impozitele pe venit, ratificat prin Legea nr. 329/2013;

h) venituri obtinute de persoane fizice nerezidente din premii acordate la concursuri organizate in Romania, potrivit art. 223 alin. (1) lit. m) din Codul fiscal;

i) venituri realizate de nerezidenti din lichidarea unui rezident, potrivit art. 223 alin. (1) lit. o) din Codul fiscal;

j) venituri realizate din transferul masei patrimoniale fiduciare de la fiduciar la beneficiarul nerezident, potrivit art. 223 alin. (1) lit. p) din Codul fiscal.

Venituri scutite de impozitul pe veniturile obtinute din Romania, conform art. 229 din Codul fiscal, potrivit conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state sau in baza unor acorduri internationale la care Romania este parte:

a) venituri din dobanzi potrivit art. 229 alin. (1) lit. a), b), g) si h), potrivit conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state sau in baza unor acorduri internationale la care Romania este parte, dupa caz;

b) venituri obtinute din tranzactiile cu instrumente financiare derivate utilizate pentru realizarea operatiunilor de administrare a riscurilor asociate obligatiilor de natura datoriei publice guvernamentale, venituri obtinute din tranzactionarea titlurilor de stat si a obligatiunilor emise de catre unitatile administrativ-teritoriale si venituri obtinute din tranzactionarea valorilor mobiliare emise de catre Banca Nationala a Romaniei, potrivit art. 229 alin. (1) lit. a);

c) venituri din dividende potrivit art. 229 alin. (1) lit. c) si h), potrivit conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state sau in baza unor acorduri internationale la care Romania este parte, dupa caz;

d) venituri din premii potrivit art. 229 alin. (1) lit. d) si e);

e) venituri din redevente potrivit art. 229 alin. (1) lit. g), potrivit conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state sau in baza unor acorduri internationale la care Romania este parte, dupa caz;

f) venituri din activitati de consultanta potrivit art. 229 alin. (1) lit. f);

g) venituri realizate ca urmare a participarii in alt stat la un joc de noroc, ale carui fonduri de castiguri provin si din Romania, potrivit art. 229 alin. (1) lit. i).

Declaratia 207 - modul de depunere

Declaratia se depune la organul fiscal central la care platitorii de venituri, respectiv persoana desemnata din cadrul asocierii/entitatii transparente fiscal sunt inregistrati in evidenta fiscala.

In cazul platitorilor de venit nerezidenti care desfasoara activitati pe teritoriul Romaniei prin unul sau mai multe sedii permanente, declaratia se depune la organul fiscal pe a carui raza teritoriala se afla situat sediul permanent desemnat, potrivit legii.

Declaratia se completeaza cu ajutorul programului de asistenta si se transmite prin mijloace electronice de transmitere la distanta, in conformitate cu prevederile legale in vigoare.

Programul de asistenta este pus la dispozitia contribuabililor gratuit de unitatile fiscale subordonate sau poate fi descarcat de pe site-ul Agentiei Nationale de Administrare Fiscala, la adresa www.anaf.ro.

Declaratia 207 - instructiuni de completare

Perioada de raportare

In rubrica „Anul“ se inscrie cu cifre arabe cu 4 caractere (de exemplu: 2022) anul pentru care se completeaza declaratia.

2. Casuta „Declaratie rectificativa“ se completeaza cu X in cazul declaratiilor rectificative.

3. Casuta „Declaratie depusa potrivit art. 90 alin. (4) din Legea nr. 207/2015 privind Codul de procedura fiscala“ se completeaza cu X in situatia indeplinirii de catre succesorii persoanelor/entitatilor care si-au incetat existenta a obligatiilor fiscale aferente perioadei in care persoana/entitatea a avut calitatea de subiect de drept fiscal.

4. In caseta „Cod de identificare fiscala a succesorului“ se inscrie codul de identificare fiscala a succesorului, inscriindu-se cifrele cu aliniere la dreapta.

5. Cap. I „Date de identificare a platitorului de venit“

5.1. In caseta „Codul de identificare fiscala din Romania“ se inscrie codul de identificare fiscala al platitorului de venit, atribuit in Romania, inscriindu-se cifrele cu aliniere la dreapta. In cazul asocierii/entitatii transparente fiscal prevazute la art. 224 alin. (2) din Codul fiscal se inscrie codul de identificare fiscala al persoanei desemnate pentru calculul, retinerea, plata la bugetul statului si declararea impozitului pentru veniturile cu regim de retinere la sursa datorat de fiecare asociat/participant nerezident.

5.2. In situatia indeplinirii de catre succesorii persoanelor/ entitatilor care si-au incetat existenta a obligatiilor fiscale aferente perioadei in care persoana/entitatea a avut calitatea de subiect de drept fiscal, se inscrie codul de identificare fiscala al persoanei/entitatii care si-a incetat existenta.

5.3. Caseta „Codul de identificare fiscala din strainatate“ se completeaza in situatia in care platitorul venitului este un sediu permanent din Romania al unei persoane nerezidente, inscriindu-se codul de identificare fiscala al persoanei nerezidente care isi desfasoara activitatea in Romania prin intermediul sediului permanent respectiv, emis de autoritatea fiscala din statul al carui rezident este persoana nerezidenta.

5.4. In situatia in care declaratia se completeaza de catre imputernicit, desemnat potrivit legii, se inscriu codul de identificare fiscala al persoanei ale carei obligatii sunt indeplinite, precum si datele de identificare ale acesteia, iar la rubrica „Functia/Calitatea“ din formular se inscrie „Imputernicit“.

5.5. In cazul in care platitorul de venit are calitatea de persoana impozabila inregistrata in scopuri de taxa pe valoarea adaugata, codul de identificare fiscala din Romania va fi precedat de prefixul „RO“.

5.6. In rubrica „Denumire/Nume, prenume“ se inscriu, dupa caz, denumirea sau numele si prenumele platitorului de venit. In cazul asocierii/entitatii transparente fiscal prevazute la art. 224 alin. (2) din Codul fiscal se inscriu, dupa caz, numele si prenumele/denumirea persoanei desemnate pentru calculul, retinerea, plata la bugetul statului si declararea impozitului pentru veniturile cu regim de retinere la sursa datorat de fiecare asociat/participant nerezident.

5.7. Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal al platitorului de venit sau persoanei din cadrul asocierii/entitatii transparente fiscal prevazute la art. 224 alin. (2) din Codul fiscal, desemnate pentru calculul, retinerea, plata la bugetul statului si declararea impozitului pentru veniturile cu regim de retinere la sursa datorat de fiecare asociat/participant nerezident.

6. Cap. II „Date recapitulative“

Tabelul se genereaza cu ajutorul programului de asistenta si reprezinta situatia centralizatoare a datelor declarate la cap. IV, pe tipuri de venit.

Col. 2-6 se completeaza cumulat, pe tipuri de venit.

7. Cap. III „Date privind natura veniturilor“

Rubrica „Tip de venit“ - se selecteaza tipul de venit platit, impozabil/scutit potrivit prevederilor Codului fiscal sau ale conventiei de evitare a dublei impuneri incheiate de Romania cu un alt stat sau in baza unor acorduri internationale la care Romania este parte, dupa caz, corespunzator tipului de venit cuprins in lista de la cap. I „Depunerea declaratiei“ pct. 3.

8. Cap. IV „Date informative privind impozitul retinut la sursa/impozitul suportat de platitorul de venit/veniturile scutite, pe beneficiari de venit nerezidenti“

Pentru fiecare tip de venit platit se genereaza, in acelasi formular, cate un tabel, inscriindu-se datele corespunzatoare, pe beneficiari de venit.

Col. 1 - se completeaza pentru fiecare beneficiar de venit, inscriindu-se numele si prenumele persoanei fizice nerezidente/ denumirea persoanei juridice straine, pentru care platitorul de venit a retinut impozit la sursa/suportat impozitul si/sau a efectuat plata veniturilor.

Col. 2 - se completeaza statul al carui rezident este beneficiarul venitului, la momentul realizarii acestuia.

Col. 3 - se inscrie codul de identificare fiscala al beneficiarului de venit nerezident, emis de autoritatea competenta din Romania.

Col. 4 - se inscrie codul de identificare fiscala al beneficiarului de venit nerezident, emis de autoritatea fiscala din statul al carui rezident este persoana nerezidenta.

Col. 5 - se inscrie totalul venitului brut scutit de impozitul pe veniturile obtinute de fiecare beneficiar de venit nerezident intr-un an fiscal.

Suma reprezentand venitul brut scutit obtinut de nerezident din Romania si exprimat in unitatile monetare straine, cotate de Banca Nationala a Romaniei, se converteste in moneda nationala a Romaniei la cursul de schimb al pietei valutare comunicat de Banca Nationala a Romaniei pentru ziua in care se efectueaza plata venitului catre nerezident.

Col. 6 - se inscrie baza de calcul al impozitului, reprezentand totalul venitului impozabil realizat de fiecare beneficiar de venit nerezident intr-un an fiscal.

Baza de calcul al impozitului se determina de platitorul de venit, corespunzator regulilor prevazute pentru fiecare tip de venit, in conformitate cu prevederile Codului fiscal.

Suma reprezentand venitul impozabil obtinut de nerezident din Romania si exprimat in unitatile monetare straine, cotate de Banca Nationala a Romaniei, se converteste in moneda nationala a Romaniei la cursul de schimb al pietei valutare comunicat de Banca Nationala a Romaniei pentru ziua in care se efectueaza plata venitului catre nerezident.

Col. 7 - se inscrie suma reprezentand totalul impozitului pe fiecare tip de venit, calculat si retinut in cursul anului pentru fiecare beneficiar de venit.

a) Impozitul pe venit se calculeaza de platitorul de venit, corespunzator regulilor prevazute pentru fiecare tip de venit.

b) Impozitul aferent dividendelor distribuite, dar care nu au fost platite actionarilor sau asociatilor pana la sfarsitul anului in care s-a aprobat distribuirea acestora se cuprinde in declaratia aferenta perioadei in care s-a aprobat distribuirea dividendelor.

c) Pentru veniturile scutite de impozitul pe veniturile obtinute din Romania, col. 7 „Impozitul retinut“ nu se completeaza.

Col. 8 - se inscrie suma reprezentand totalul impozitului pe fiecare tip de venit, calculat si suportat de platitorul de venit in cursul anului pentru fiecare beneficiar de venit.

Col. 9 - se inscrie (se selecteaza) actul normativ in baza caruia s-a stabilit regimul fiscal aplicabil veniturilor platite beneficiarilor de venit nerezidenti: „Legea nr. 227/2015“, „Conventia de evitare a dublei impuneri“ sau „Acord international la care Romania este parte“, dupa caz.

Declaratia 207 - ultima versiune valabila 2023

Declaratia 207 PDF - actualizat in 24 februarie 2023