ANAF va aplica o suprataxa de 80% pe veniturile suplimentare obtinute de producatorii de energie, exceptandu-i pe cei care folosesc combustibili fosili, conform Ordinului 64/2022 (M.O. nr. 55 din 19 ianuarie 2022).

Suprataxa a fost introdusa prin Legea 259/2021 de plafonare a preturilor si compensare a facturilor, insa era necesara oficializarea unui act normativ al Fiscului pentru ca taxa sa fie colectata. ANAF va taxa venitul suplimentar realizat de producatorii de energie electrica rezultat din diferenta dintre pretul mediu lunar de vanzare al energiei electrice si pretul de 450 lei/MWh.

Ordinul 64/2022 privind aplicarea prevederilor art. II din Legea nr. 259/2021: textul actului normativ

Articolul I

Impozitul pe venitul suplimentar realizat de producatorii de energie electrica se calculeaza pentru perioada 1 noiembrie 2021-31 martie 2022.

Articolul II

Impozitul prevazut la art. I se declara la bugetul de stat de catre producatorii de energie electrica, cu exceptia producatorilor de energie electrica pe baza de combustibili fosili, inclusiv cogenerare, lunar, pana la data de 25 inclusiv a lunii urmatoare celei pentru care se datoreaza acest impozit, prin completarea si depunerea formularului 100 „Declaratie privind obligatiile de plata la bugetul de stat“. Prin exceptie, impozitul datorat pentru perioada 1 noiembrie-31 decembrie 2021 se declara pana la 25 ianuarie 2022.

Ghidul practic al contabilului din domeniul constructiilor

Ghidul practic al contabilitatii Legislatie explicata - Exemple detaliate - Monografii contabile complete

Cartea verde a contabilitatii varianta tiparita

Articolul III

Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 587/2016 pentru aprobarea modelului si continutului formularelor utilizate pentru declararea impozitelor si taxelor cu regim de stabilire prin autoimpunere sau retinere la sursa, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 94 din 8 februarie 2016, cu modificarile si completarile ulterioare, se modifica si se completeaza dupa cum urmeaza:

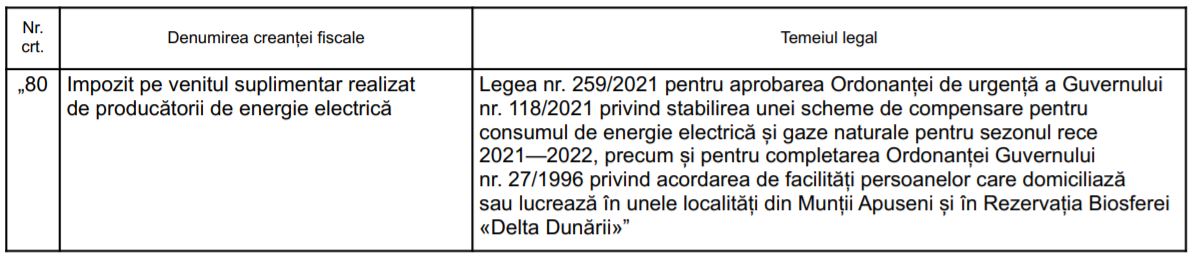

1. In anexa nr. 3 „Nomenclatorul obligatiilor de plata la bugetul de stat“, dupa pozitia 79 se introduce o noua pozitie, pozitia 80, cu urmatorul cuprins:

2. Anexa nr. 4 „Instructiuni de completare a formularului 100 «Declaratie privind obligatiile de plata la bugetul de stat», cod 14.13.01.99/bs“ se modifica si se completeaza dupa cum urmeaza:

a) La capitolul I „Depunerea declaratiei“, punctul 1 „Termenul de depunere a declaratiei“, subpunctul 1.. „Lunar, pentru obligatiile de plata reprezentand:“, dupa lit. n) se introduce o noua litera, litera o), cu urmatorul cuprins:

o) Impozit pe venitul suplimentar realizat de producatorii de energie electrica, datorat potrivit Legii nr. 259/2021 pentru aprobarea Ordonantei de urgenta a Guvernului nr. 118/2021 privind stabilirea unei scheme de compensare pentru consumul de energie electrica si gaze naturale pentru sezonul rece 2021-2022, precum si pentru completarea Ordonantei Guvernului nr. 27/1996 privind acordarea de facilitati persoanelor care domiciliaza sau lucreaza in unele localitati din Muntii Apuseni si in Rezervatia Biosferei «Delta Dunarii», cu completarile ulterioare.

b) La capitolul II „Completarea declaratiei“, punctul 3 „Sectiunea B «Date privind creanta fiscala»“ se modifica dupa cum urmeaza:

– la subpunctul 3.2, primul paragraf se modifica si va avea urmatorul cuprins:

3.2. Tabelul de la pct. II «Impozite, taxe si alte obligatii care nu se platesc in contul unic» din anexa nr. 1 la ordin se completeaza pentru declararea obligatiilor de plata prevazute la pozitiile 11, 25-27, 29-51, 57-63, 65-71, 74-77 si 80 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr. 3 la ordin.

Articolul IV

Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.