O R D I N

pentru aprobarea modelului si continutului formularului 205 �Declaratie informativa privind impozitul retinut pe veniturile cu regim de retinere la sursa, pe beneficiari de venit�

In temeiul prevederilor art. 12 alin. (3) din Hotararea Guvernului nr. 109/2009 privind organizarea si functionarea Agentiei Nationale de Administrare Fiscala, cu modificarile si completarile ulterioare, ale art. 93 din Legea nr. 571/2003 privind Codul fiscal, cu modificarile si completarile ulterioare, precum si ale art. 228 alin. (2) si alin. (21 ) din Ordonanta Guvernului nr. 92/2003 privind

Codul de procedura fiscala, republicata, cu modificarile si completarile ulterioare, presedintele Agentiei Nationale de Administrare Fiscala emite urmatorul ordin:

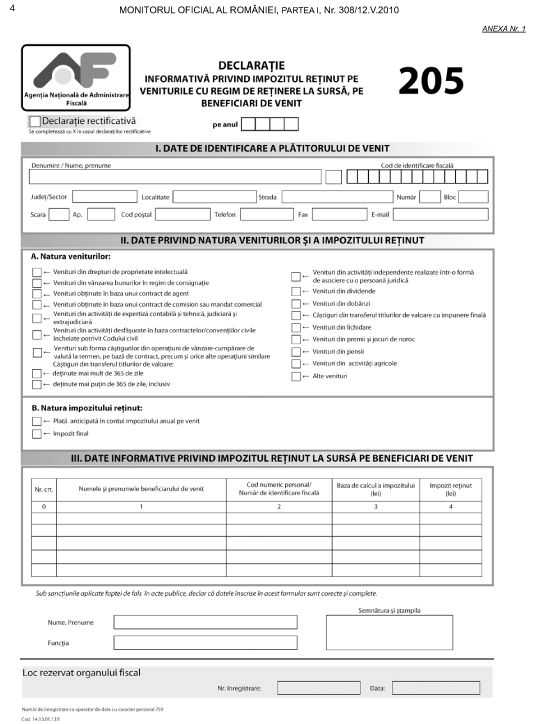

Art. 1. � (1) Se aproba modelul si continutul formularului 205 �Declaratie informativa privind impozitul retinut pe veniturile cu regim de retinere la sursa, pe beneficiari de venit�,

cod 14.13.01.13/I, prevazut in anexa nr. 1*).

(2) Formularul prevazut la alin. (1) se completeaza si se depune conform instructiunilor prevazute in anexele nr. 2�4.

(3) Formularul prevazut la alin. (1) se utilizeaza pentru declararea impozitului retinut prin stopaj la sursa aferent veniturilor realizate incepand cu 1 ianuarie 2009.

Art. 2. � Caracteristicile de tiparire, modul de difuzare, de utilizare si de pastrare a formularului prevazut la art. 1 alin. (1) sunt stabilite in anexa nr. 5.

Art. 3. � Anexele nr. 1�5 fac parte integranta din prezentul ordin.

Art. 4. � La data intrarii in vigoare a prezentului ordin orice dispozitie contrara se abroga.

Totul despre documentele de contabilitate primara Solutii de organizare a gestiunilor

Manual de politici contabile - Stick USB

Declaratia Unica 2024 Impozit pe venit Contributii CAS si CASS

Art. 5. � Directia generala proceduri pentru administrarea veniturilor, Directia generala de tehnologia informatiei, Directia generala de administrare a marilor contribuabili, precum si directiile generale ale finantelor publice judetene si a municipiului Bucuresti vor duce la indeplinire prevederile prezentului ordin.

Art. 6. � Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

p. Ministrul mediului si padurilor,

Mircea Ioan Cotosman,

secretar de stat

Bucuresti, 6 mai 2010.

Nr. 713.

*) Anexele nr. 1�7 se publica in Monitorul Oficial al Romaniei, Partea I, nr. 308 bis, care se poate achizitiona de la Centrul pentru relatii cu publicul al

Regiei Autonome �Monitorul Oficial�, Bucuresti, sos. Panduri nr. 1.

Presedintele Agentiei Nationale de Administrare Fiscala,

Sorin Blejnar

Bucuresti, 3 mai 2010.

Nr. 1.803.

*) Anexa nr. 1 este reprodusa in facsimil.